Os três grandes diferenciais competitivos que sustentaram parte do crescimento do mercado entre 2020 e 2025 começam a desaparecer ao mesmo tempo.

O ano de 2025 começou a revelar, com mais clareza do que os anteriores, como será a dinâmica real do mercado brasileiro de banda larga fixa em 2026. E essa leitura só é possível quando se olha menos para narrativas e mais para os dados.

Esta análise se baseia exclusivamente nas informações reportadas à Anatel, consolidadas até outubro de 2025. Embora os dados de novembro já estejam disponíveis, outubro é amplamente considerado, do ponto de vista metodológico, o mês mais estável e representativo do ano, por sofrer menos ajustes e substituições de notificações. O que se observa aqui, portanto, é uma comparação dentro do próprio mercado formal, sem misturar informalidade com dados regulatórios.

Publicidade

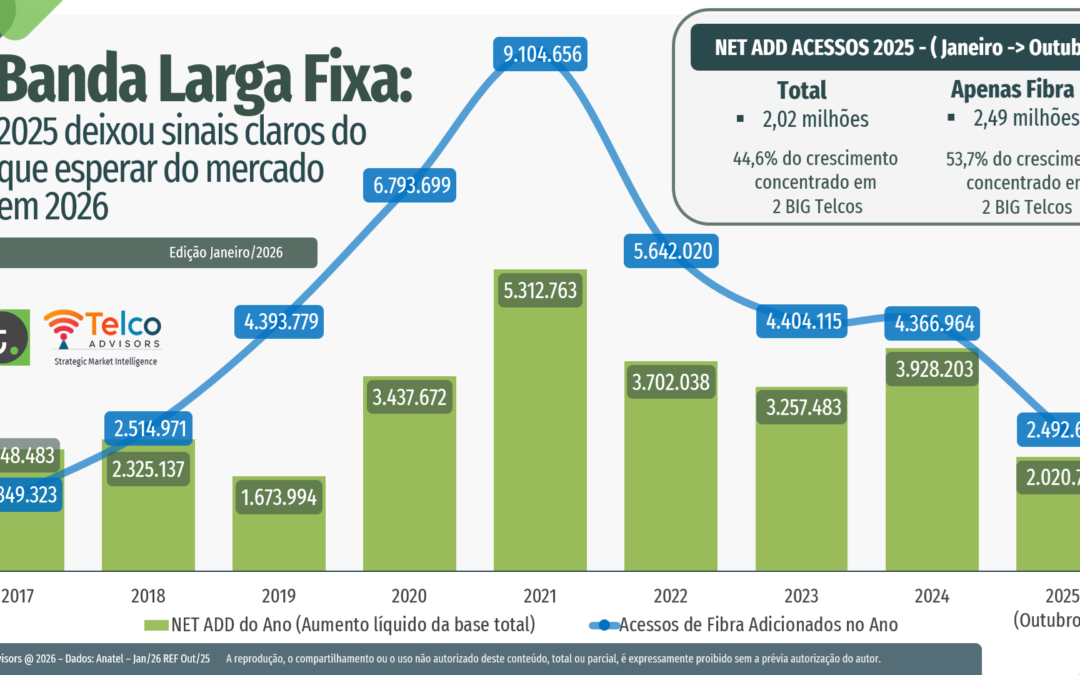

Nos dez primeiros meses de 2025, o mercado brasileiro adicionou aproximadamente 2,02 milhões de novos acessos de banda larga fixa.

Em fibra óptica, o número foi ainda maior: cerca de 2,49 milhões de Net Adds, explicados majoritariamente pela migração tecnológica.

Em termos históricos, esse desempenho representa o menor crescimento total dos últimos cinco anos (desconsiderando o período pré-pandemia) e, no caso da fibra, o menor volume dos últimos seis anos, retornando a patamares observados em 2018.

Esse movimento não caracteriza um mercado fraco.

Pelo contrário: em benchmark global, esse nível de crescimento é saudável. A questão relevante é se esse crescimento sustenta a estrutura competitiva que se formou no Brasil nos últimos anos.

A partir daqui os sinais começam a ficar mais claros.

Os gaps que começam a desaparecer em 2025

1. Concentração do crescimento nas grandes operadoras

Entre janeiro e outubro de 2025, 44,6% de todo o crescimento líquido do mercado veio de apenas duas grandes operadoras, que juntas representam 33,85% da base total de acessos. Elas crescem, portanto, muito acima do seu peso relativo, diferente das últimas janelas.

Quando se olha apenas para a fibra, essa concentração é ainda maior: 53,7% de todo o crescimento em FTTH no período foi capturado por essas mesmas operadoras.

2. Fim do crescimento artificial via M&A

Na jornada 2020–2025, grande parte do crescimento de Net Adds vinha dos grandes ISPs Tier 1, impulsionados por aquisições e consolidações.

Em 2025, esse cenário muda de forma clara. O volume de M&A diminui e o , mercado passa a expor seu crescimento orgânico real menor, mais seletivo e mais competitivo.

O número de players com crescimento relevante cai drasticamente: onde antes havia seis ou sete operações com forte expansão via M&A, em 2025 surgem apenas dois outliers reais.

O mercado começa a mostrar como funciona sem o amortecedor das aquisições.

3. Reação estrutural das grandes operadoras

O terceiro gap começa a se fechar quando as grandes operadoras passam a atacar, de forma simultânea, defasagens históricas do seu modelo competitivo:

- Migração acelerada de bases legadas para fibra, com operadoras elevando em até cinco pontos percentuais a participação de FTTH em sua base em menos de um ano.

- Convergência fixo-móvel passando a funcionar como motor real de Net Adds, com crescimento de 52% na base convergente ano contra e participação de 85,1% das altas nas vendas de FTTH nas lojas próprias nos últimos 12 meses.

- Retomada de movimentos estratégicos e M&A, com grandes grupos e big techs passando de observadores a compradores ativos.

Ao olhar 2025 com foco em 2026, a leitura é clara: os três grandes diferenciais competitivos que sustentaram parte do crescimento do mercado entre 2020 e 2025 começam a desaparecer ao mesmo tempo.

Bases sem fibra começam a ser solucionadas, a convergência passa a gerar resultado e os grandes players retomam protagonismo estratégico.

Com isso, o ponto de equilíbrio entre ataque e defesa tende a mudar profundamente em 2026.

O mercado não entra em retração, mas em uma fase mais simétrica, mais disputada e menos tolerante a estratégias baseadas apenas em expansão oportunista.

Os dados não apontam para o fim de um ciclo, mas para um novo tipo de ciclo e, como sempre, é nos detalhes que esses sinais aparecem primeiro.

*José Felipe Ruppenthal é fundador da Telcoadvisors e escreve todo começo de mês para o Tele.Síntese sua avaliação do mercado de banda larga na coluna Etc. & Thal.

FONTE: TELE.SÍNTESE