A Starlink executou algo elementar e básico do ponto de vista empresarial. Identificou um espaço amplamente subatendido, estruturou um produto padronizado, simplificou a experiência comercial e escalou, analisa José Felipe Ruppenthal

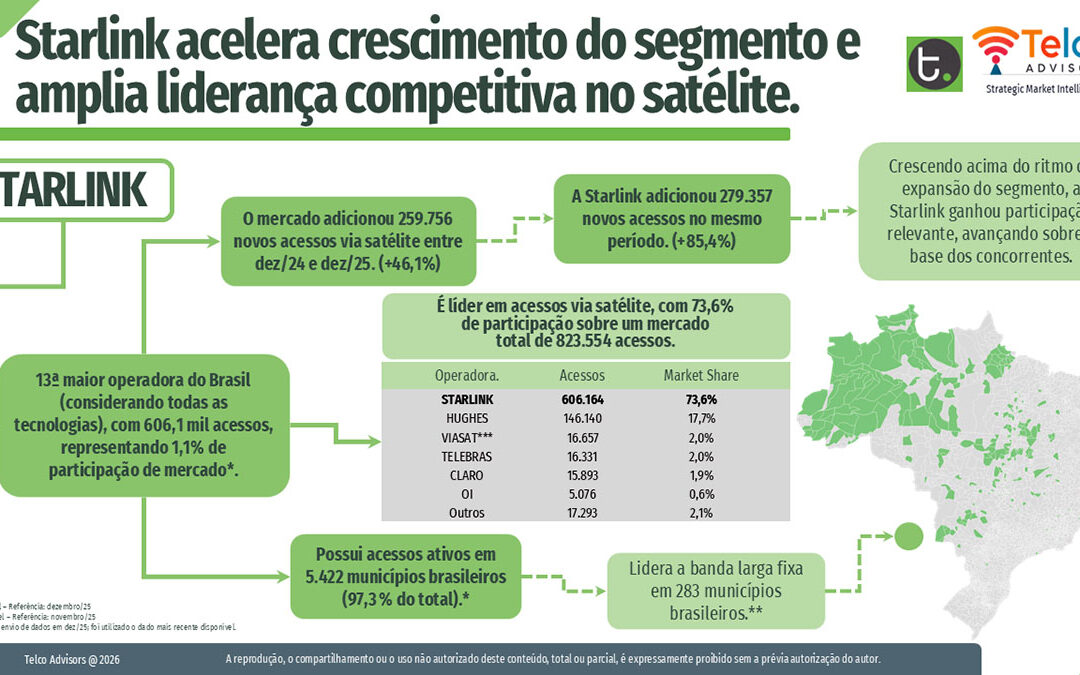

Falar sobre o crescimento da Starlink no Brasil já não é novidade. Os números estão disponíveis e são públicos: a empresa cresceu acima do próprio segmento de banda larga fixa via satélite e consolidou uma liderança ampla no mercado. Entre dezembro de 2024 e dezembro de 2025, o mercado de banda larga via satélite adicionou 259 mil novos acessos, crescendo 46%. A Starlink sozinha adicionou 279 mil acessos no mesmo período. Cresceu 85%.

Ou seja, ela não apenas acompanhou o mercado. Ela puxou o mercado. Hoje concentra 73,6% dos acessos via satélite no Brasil, em um universo de 823 mil conexões.

No entanto, a discussão relevante não está apenas no desempenho quantitativo, mas na leitura estratégica por trás dele. A análise mais comum associa o sucesso da Starlink à sua tecnologia, à órbita baixa (LEO) e à redução de latência em comparação aos satélites tradicionais. É claro que esses fatores representam avanços importantes e tiveram impacto na conquista de mercado. Mas tecnologia é meio. A explicação não é tecnológica, é estratégica.

A decisão estratégica da Starlink foi criar um modelo capaz de competir em um ambiente altamente fibrado, com rede móvel disponível e, para muitos, já saturado. Ela construiu sua operação olhando primeiro para o mercado: identificou o problema, enxergou oportunidades não capturadas e utilizou o LEO como alternativa para ocupá-las. Poderia ter sido qualquer outra tecnologia, mas LEO era a que ‘’mais resolvia’’. Existem explicações para isso, e são justamente essas explicações que as telcos tradicionais menos compreenderam.

A Starlink executou algo elementar e básico do ponto de vista empresarial. Identificou um espaço amplamente subatendido, estruturou um produto padronizado, simplificou a experiência comercial e escalou. Não tentou convencer o mercado de uma revolução tecnológica; tratou um nicho negligenciado como oportunidade central de negócio. No mercado brasileiro, ocupou o espaço do satélite que ninguém estava disposto a ocupar de fato.

A demanda já existia. Estava reprimida. Dizer que a diferença foi apenas o LEO é simplificação, O modelo de negócio do satélite, até a chegada da Starlink, era excessivamente complexo, com instalação difícil, custo elevado e processos burocráticos.

Se antes tivéssemos ofertas via satélite de baixo custo, com instalação e operação simplificadas e experiência digital estruturada, o mercado teria absorvido grande parte da demanda reprimida, mesmo com latência maior no modelo GEO. Se a Starlink tivesse chegado com suas constelações LEO operando no mesmo modelo comercial e operacional das antigas operadoras de satélite no Brasil, dificilmente teria tido o mesmo sucesso. O ponto é outro.

Ainda existe um espaço enorme no básico dentro do mercado brasileiro. Existe o espaço de onde ninguém quer ir e o espaço do que ninguém quer fazer. O primeiro já foi mencionado. O segundo é olhar para as dores específicas das verticais.

Basta observar a operação da Starlink no Brasil. Uma parte significativa da sua base está em áreas urbanas. É só caminhar pela capital paulista para ver antenas espalhadas por eventos, canteiros de obras, lojas como alternativa e diversidade de conectividade e ambientes críticos. Um espaço pouco explorado pelas grandes telcos móveis quando olhamos para FWA. E por que não?

Entre as 25 cidades com mais acessos da Starlink, estão nove capitais, incluindo São Paulo. Esse uso urbano não foi desenhado originalmente como estratégia B2B estruturada pela Starlink. Foi o próprio mercado que adotou a solução.

Integradores também passaram a utilizar a Starlink para compor soluções específicas para agro, logística, mobilidade, mineração e outros setores. Casos de uso estruturados pelo mercado que enxerga um espaço ainda não ocupado. Incluindo centenas de adaptações feitas com impressoras 3D, muitos fios e a inteligência Brazuca. A principal lição não é tecnológica, mas estratégica.

O crescimento da Starlink demonstra que ainda existem mercados invisíveis dentro do próprio mercado. Espaços considerados pequenos demais, complexos demais ou fora do foco acabam sendo ignorados por players estabelecidos. Quando alguém decide estruturar produto, precificação e distribuição para esses nichos, o resultado não é fragmentação. É expansão.

O espaço que a Starlink ocupa hoje não surgiu do nada. Ele já existia. Apenas não estava sendo tratado como prioridade, isso que a empresa só explorou o ‘’onde ninguém quer ir’’. Novos players de satélite LEO iniciarão suas operações no Brasil e mirarão justamente a demanda ainda reprimida e o espaço que o primeiro player não conseguiu ocupar por completo.

O mercado não deve retrair com mais concorrência? Vai expandir. Outras “Starlinks” virão e nem todas terão satélites. Porque nunca foi sobre satélite, fibra ou 5G. Sempre foi sobre centrar a estratégia na dor que precisa ser resolvida. O meio de acesso é consequência.

A provocação para o setor é inevitável: quantos outros segmentos permanecem subexplorados não por limitação técnica, mas por falta de decisão estratégica? E, enquanto isso, seguimos duelando por HC, Mbps e pelo melhor SVA.

FONTE: TELE.SÍNTESE